|

1、全球黄金供给

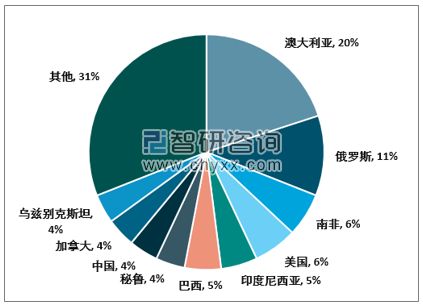

全球黄金储量及产量具有明显的聚拢特征。从全球黄金资源分布角度观察,2019年全球黄金储量约5万吨(USGS),澳大利亚、俄罗斯、南非、美国、印尼占黄金储量前五位,所对应的储量全球占比分别为20%(1万吨),11%(0.53万吨),6%(0.32万吨),6%(0.3万吨)及5%(0.26万吨),累计占全球储量总量的48%。

2019 年全球黄金储量分布

资料来源:USGS、智研咨询整理

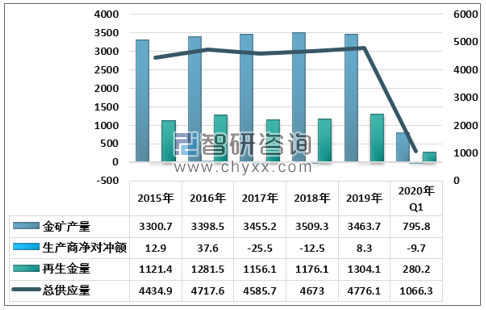

长周期来看,黄金供应端整体呈现相对刚性特征。从2010-2019年全球黄金年供应量维持在4300-4800吨的区间,上下波动不超7%。而2019年黄金的全球黄金得益于金价上涨推动的再生金产量释放,带动黄金年供应量达到4776.1吨,同比增长2.2%,年内黄金具体供应情况细分如下:

矿产金供应再度收紧。矿产金同比下滑1.3%至3463.7吨,增速自2008年以来首次进入负区间。矿山供应此消彼长,俄罗斯(Natalka)、澳大利亚(Mount Morgans / Cadia Valley)、土耳其(Copler)、西非(Ghana / Burkino Faso)等诸多项目2019年产出有了明显增长。然而受制于环保政策,中国地区矿金产量在2019年同比降近6%,为连续第三年下滑;南非和墨西哥等地的罢工和社区纠纷也对产出造成了负面影响,整体上造成矿端供应收紧。品位下滑同样限制了产量的增长,这可以由国内黄金企业近两年明显提升的克金成本所印证。

生产商净对冲出现增长:生产商净对冲额+8.3吨,2016年以来再次转正。其中Q1-Q4净对冲额分别为-1.5、+49、-9.2、-29.9吨。Q2生产商做大规模对冲以保障项目的资金安全,Q4出现大额减对冲是因为期权到期以及平掉已有套保仓位。

再生金产量大幅攀升:再生金产量1304.1吨,同比增长10.9%,为2012年以来的最高供应水平,为整体供应增长的最大贡献项。金价上涨是最主要原因,经济预期不明朗情形下的普通消费者变现行为也助推了供应量的增长。

2015-2020年Q1世界黄金供给总量(吨)

资料来源:智研咨询整理

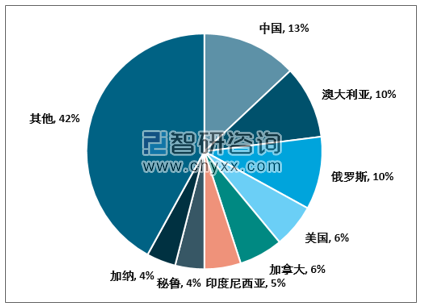

智研咨询发布的《2020-2026年中国黄金行业市场行情监测及投资发展潜力报告》指出:从全球黄金产量分布情况观察,中国(420 吨)、澳大利亚(330 吨)、俄罗斯(310 吨)、美国(200 吨)及加拿大(180 吨)是全球前五大黄金生产国,累计年黄金产量占全球黄金总产量 45%。进一步从企业端角度观察,Barrick、Newmont、Anglogold,ashanti 等黄金巨头仍然在储量和产量方面占据明显优势,值得注意的是,中国的紫金矿业在储量方面已进入全球金矿企业前五,根据其发布的 2019 年报数据,资源储量已达到 2130 吨(含武里蒂卡金矿)。

2019 年全球黄金产量分布

资料来源:USGS、智研咨询整理

全球金矿供应在 2020 年遭受阶段性扰动。新冠疫情全球蔓延,多个国家出台较为严格的停工停产措施,导致金矿开采/黄金冶炼受到一定影响。据不完全统计,多个矿产商位于南非墨西哥等地的若 干矿山暂停开采工作,停工期限至少 3 周,Newmont/Argonaut Gold 因此也撤销了 2020 年产量指引。精炼厂方面同样如此,南非 Rand Refinery、瑞士 Valcambi / PAMP/ Argor-Heraeus 均因配合防疫而停产,一度造成市场上金条和金币的供应短缺。当前海外疫情尚未得到完全控制,非洲南美等地仍存爆发可能,因此停工停产措施或有可能延续,供应端整体上将有所收紧。

2、全球黄金需求

全球黄金需求整体稳定,投资性需求已经成为黄金实物需求的新增长点。全球黄金年均总需求量约4350吨,增速维持均衡状态。从需求品类观察,传统黄金需求如金饰类/金条类出现显著下滑,而投资类需求如ETF及央行购金出现明显增长。由2015年至2019年,全球金饰及金条的总需求量分别由2458.5吨及1091.7吨降至2107吨及870.6吨,降幅各达-14.3%及-20.3%,而同期全球黄金ETF及央行购金量则分别由1594.2吨及33016吨升至2886.8吨及34736吨,涨幅分别达81.1%及5.2%,5年间消费类黄金需求整体下降571.9吨,但投资类黄金需求整体增加3012.6吨,显示投资性需求开始成为影响黄金总需求的核心变量。

2015-2020年Q1世界黄金需求总量(吨)

资料来源:智研咨询整理

从黄金供需平衡角度观察,进入2020年Q1后全球黄金市场出现阶段性供应缺口。全球黄金在2020年Q1显现28.7吨的供应紧缺,总供应量缩减(-3.8%)与总需求量增长(+1.9%)的共振是导致黄金基本面强化的原因。其中供应方面,Q1矿产金与冶炼金供应分别收缩-2.6%及-4.4%,较2019Q1分别-21.1吨及-12.8吨;而需求方面,Q1金饰与金条需求分别-37.3%及-6.2%,但黄金ETF需求却+594.5%,推动全球黄金总需求同比+20.3吨。黄金供需结构由前期的相对过剩转为阶段性紧缺印证了黄金基本面的强化,也对金价的强势形成支撑。

2015-2020年Q1世界黄金供需平衡情况

资料来源:智研咨询整理

2010年9月,由27个国家银行业监管部门和中央银行高级代表组成的巴塞尔银行监管委员会就《巴塞尔协议III》的内容达成一致,全球银行业正式步入巴塞尔协议III时代。2017年12月,巴塞尔银行监管委员会发表声明称,《巴塞尔协议III》已完成修订,将从2022年1月1日起逐步实施。

巴塞尔协议III对黄金的最大影响就是将黄金在全球央行的资本属性进行了再定义:自2019年3月29日起,国际清算银行(BIS)允许各国央行将持有的实物黄金(按市值计价)作为储备资产进行计算,如同允许计算现金和主权债务工具一样。这意味着黄金由新规前的央行三级资产(风险资产)变成新规后的一级资产,和货币、国债具备了同等的法律低位。黄金的交易属性将因此发生质变,由商品属性逐步向货币属性转换。

对各国央行而言,黄金资本属性的重新划分意味着央行可以通过黄金来扩充资产负债表,同时代表全球央行对黄金的需求进入了新的增长周期,这也是为什么全球央行自2019年开始一致性购买黄金的最核心的原因。

各央行黄金分布情况中存有两个不平衡,这或将带动全球央行尤其是新兴央行出现持续性购金。

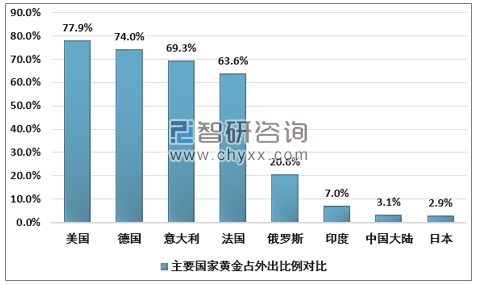

第一个是黄金储备分布的不平衡:当前全球央行官方总储备3.47万吨,其中美国占23.8%,欧元区合计占31%,俄罗斯6.5%,中国5.6%,日本2.2%,印度1.9%。欧美+中日俄印的黄金总储备占全球197个央行黄金总储备70%之上,显示出黄金的央行储备分布极不平衡(土耳其、哈萨克斯坦增幅都在50吨之上)。

第二个是黄金占外储比例分布的不平衡:西方发达国家黄金占其外储比例均在60%之上(美国78%,德国74%),而东亚地区则普遍偏低。如中国黄金占外储比例仅有3.1%,日本2.9%,印度为7.0%,但俄罗斯的黄金占外储比例近年来从低于7%涨到21%,主要源于其2018年起抛售94%的美国国债转而购买黄金。所以,从这两个不平衡的角度观察,新兴央行无论是黄金储备规模还是黄金占外储比例,与西方央行相比都显著偏低,这意味着新兴央行的黄金购置仍有持续性增长的可能。

主要国家黄金占外出比例对比

资料来源:国际金融统计、智研咨询整理

从黄金价格展望,当前黄金的价格运行重心经上涨至 1700 美元/盎司,分析认为2020年年内的黄金价格目标将突破 1930 美元/盎司,对应人民币黄金计价约440元/克,国内黄金企业有望受益。

2020金属展,2020金属展会,2020金属展览会,2020广州金属展,2020广州金属展会,2020广东金属展,2020广东金属展会,2020中国金属展,2020中国金属展会,国内最大金属展,国内最大金属展会,2020金属博览会,2020冶金展,2020冶金展会,2020冶金展览会,2020广州冶金展,2020广州冶金展会,2020广东冶金展,2020广东冶金展会,2020中国冶金展,2020中国冶金展会,国内最大冶金展,国内最大冶金展会,2020冶金博览会

2020钢铁展,2020钢铁展会,2020钢铁展览会,2020广州钢铁展,2020广州钢铁展会,2020广东钢铁展,2020广东钢铁展会,2020中国钢铁展,2020中国钢铁展会,国内最大钢铁展,国内最大钢铁展会,2020钢铁博览会,2020金属冶金展,2020金属冶金展会,2020金属冶金展览会,2020广州金属冶金展,2020广州金属冶金展会,2020广东金属冶金展,2020广东金属冶金展会,2020中国金属冶金展,2020中国金属冶金展会,国内最大金属冶金展,国内最大金属冶金展会,2020金属冶金博览会

|